沪电股份,扩产还在继续!

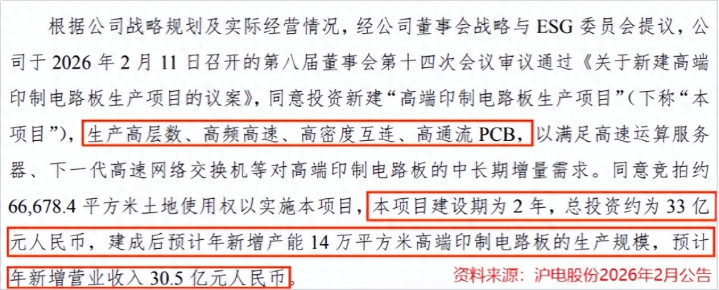

2月13日,沪电股份发布了扩产公告。

公司计划投资33亿元在昆山新建高端印制电路板生产项目,项目预计2年建成,投产后每年新增14万平方米产能,预计年新增30.5亿元营收。

其实,就在一个月前,1月12日,沪电股份刚刚宣布设立新的全资子公司,并以3亿美元(约20亿元人民币)投资建设高密度光电集成线路板。

短短一个月内,沪电股份接连宣布了两次扩产计划,投资金额合计高达50亿元,这可不是一个小数目。

那么,沪电为什么敢砸钱扩产?

PCB企业集体扩产

沪电股份的大规模扩产,只是行业的一个缩影。

从2024年下半年开始,国内PCB头部企业纷纷砸钱扩产。

胜宏科技向泰国孙公司增资2.5亿美元建设60万平方米/年高多层板产能,生益电子投资19亿元建设年产印制电路板70万平方米项目,景旺电子、鹏鼎控股等也纷纷宣布扩产计划。

很多人看到沪电扩产接连扩产可能会疑惑:是不是行业产能过剩,要打价格战了?

其实从各家企业的扩产计划中也能看出来,此轮扩产是“高端产能不够用”的结构性扩产。

而企业扎堆高端PCB的答案很简单:就是下游的需求迅速增加。

目前,全球云厂商都在疯狂建算力中心,过去几年,全球主要的云厂商资本支出呈现出高速增长趋势。

数据显示,2025年数据中心资本开支约5000亿美元,到2028年预计将超过1万亿美元,未来几年AI资本开支仍有望加速上行。

随着AI算力硬件迭代速度加快,配套的服务器、交换机等产品需求也随之迅速增加。

而PCB作为基础元器件,一方面是服务器领域PCB市场规模不断扩大,另一方面,PCB的密度、层数和传输速率等规格也随之不断提升。

相较于传统服务器,AI服务器需承载更高的算力密度,这就要求印制电路板迭代升级。

未来几年,与人工智能、高性能计算高度相关的高层数多层印制电路板(MLB)、高密度互连(HDI)电路板以及大尺寸先进基板的需求将持续增长,成为PCB市场的主要驱动力。

简单说,现在的PCB行业,已经不单纯是“靠量赚钱”,而是“靠高端产品赚大钱”,这也是头部企业扎堆扩产高端产能的核心原因。

沪电股份的底气

既然行业内企业都在扩产,那么,沪电在其中有什么独特之处?

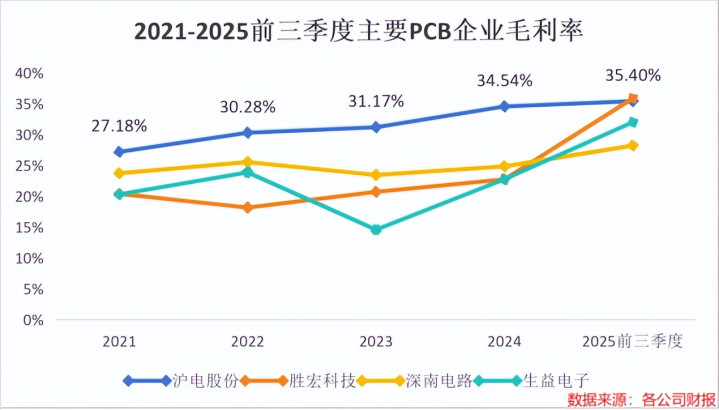

我们从盈利能力的一个重要指标——毛利率展开来看。

毛利率,说白了就是“卖一件产品,能赚多少纯利润”,是企业赚钱能力的直接体现。

2021到2024年,在主要PCB企业中,沪电股份的毛利率始终保持着领先地位。2025年三季度,沪电股份的毛利率达到35.4%,仅次于胜宏科技的35.85%,在行业中仍然保持较高水平。

这种盈利能力优势主要源于,沪电股份不跟同行挤低端传统市场,而是率先扎进高附加值的高端领域。

2025年上半年,公司企业通讯市场板实现收入65.32亿元,同比增长70.63%,其中AI服务器和HPC相关PCB产品占比约为23.13%,高速网络的交换机及其配套路由相关PCB产品占比达53.00%。

在高多层板领域,2026年1月,公司宣布成功攻克M9级材料混压工艺,成为全球首家通过NVIDIA78层M9级正交背板认证的厂商。

针对高速信号传输,公司率先实现了224Gbps高速PCB的量产,良率高达92%,显著高于行业平均水平,并且还在推进1.6T交换机PCB产品的客户认证。

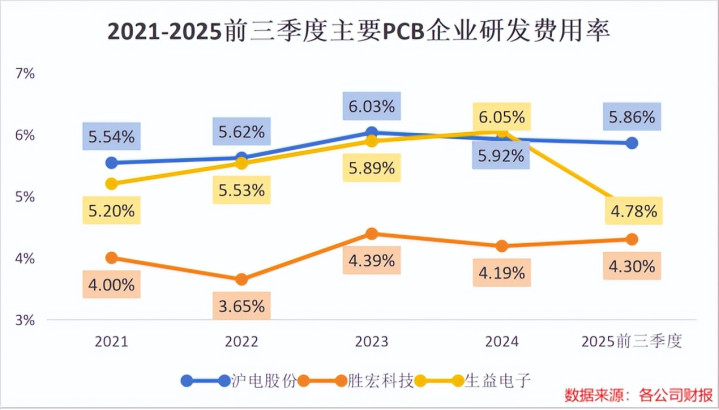

技术的持续突破离不开研发投入的持续增加。2021到2025年前三季度,沪电股份始终保持着6%左右的研发费用率,高于胜宏科技、生益电子等同行。

另外,技术与客户是相辅相成的,技术构筑了竞争壁垒,客户资源则实现了业绩放量。

高端PCB客户对供应商的要求极高,而且认证周期长,一般要18到24个月,一旦进入供应链,就很难被替代。

凭借技术先发优势,沪电打进了谷歌、微软、华为等全球算力巨头的供应链,实现全球前五大通讯设备企业、前五大AI算力基础设施上市企业全覆盖。

有了这些大客户的锁定,沪电的高端产品能拿到技术溢价,这就是头部供应商的底气。

得益于在高端PCB领域的先发优势和强大的客户积累,近年来沪电股份的业绩也实现稳健增长。

1月28日,沪电股份发布了2025年度业绩快报。

2025年,沪电股份实现营收189.45亿元,同比增长42.00%,净利润38.22亿元,同比增长47.74%。

不过,相对于胜宏科技260%和生益电子331%的净利润增长率,沪电股份的增长速度就显得不太够看了。

所以,沪电股份选择加大资本开支、主动扩产。

至于扩产所需要的资金,沪电股份也早有准备。

截至2025年前三季度,沪电股份账上还有30.71亿元的货币资金,以及一年内到期的非流动资产26.65亿元。

2026年2月,沪电股份还发布公告称,公司申请了不超过360亿元综合授信额度,也为扩产提供资金支持。

另外,2025年11月,沪电股份递交了H股上市申请,募集的资金也主要用于产品研发与产能扩张。

最后,总结一下。

狂砸50亿扩产,是沪电股份洞察AI算力爆发趋势的精准布局。

在PCB行业向高端化转型的浪潮中,沪电凭借持续的研发投入、领先的技术实力和稳固的客户资源,构筑了坚实的竞争壁垒。

未来,在AI算力需求持续攀升的环境下,沪电有望依托技术与产能优势,抢占更多高端市场份额,在全球PCB高端赛道续写增长篇章。

长富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯